|

Опрос

|

реклама

Быстрый переход

Инвесторы за июнь совершили разворот и уронили капитализацию «большой семерки» бигтехов на $2,3 трлн

01.07.2026 [09:16],

Алексей Разин

Бум ИИ наблюдается уже несколько лет подряд, растущие капитальные затраты некоторых участников рынка всё сильнее беспокоят инвесторов, поскольку перспективы окупаемости проектов с гигантскими расходами остаются туманными. Эти настроения только по итогам июня сократили капитализацию семи крупнейших американских компаний технологического сектора на $2,3 трлн в общей сложности.

Источник изображения: Unsplash, Meriç Dağlı Такие итоги прошлого месяца подвело издание CNBC, которое добавило, что включающий акции Microsoft, Nvidia, Alphabet, Apple, Meta✴✴, Tesla и Amazon условный индекс по итогам июня упал на 10 %. Даже Nvidia, которую считали главным выгодоприобретателем бума ИИ, начала занимать деньги для финансирования определённых проектов. Прочие компании с менее заметным запасом свободных средств обременяют себя ещё более серьёзными долгами. Microsoft потеряла в капитализации по итогам июня 20 %, Nvidia — 13 %, Apple и Amazon ограничились падением на 8 %. Аналитики Fundstrat Global Advisors поясняют, что восприятие указанных эмитентов в сознании инвесторов меняется постепенно. Ранее они считались компаниями с высокими доходами и минимум активов на балансе, но теперь крупные расходы на ИИ следует воспринимать, как замещение рабочей силы. Со временем эти инвестиции начнут приносить прибыль, нужно только набраться терпения. Пока же от бума ИИ продолжают выигрывать производители чипов и оборудования для их выпуска. Американский биржевой индекс SOX по итогам июня вырос на 6 %, а всего с начала года поднялся более чем на 90 %, тогда как «великолепная семёрка» бигтехов просела за это время на 3,4 %. Недавний квартальный отчёт Micron лишь придал инвесторам уверенности в том, что бум ИИ продолжается. По мнению аналитиков UBS, до конца этого года выручка большинства облачных гигантов продолжит расти. Разработчики ИИ-моделей не торопятся перекладывать расходы на карман конечных пользователей

29.06.2026 [14:08],

Алексей Разин

Бум систем искусственного интеллекта начал менять рынок непредсказуемым способом. Вслед за производителями ИИ-чипов типа Nvidia, феноменальные по историческим меркам нормы прибыли начали демонстрировать производители памяти типа Micron Technology. При этом дефицит памяти прогнозируется на весь следующий год, расходы стремительно растут, и не совсем понятно, кто будет «платить за банкет».

Источник изображения: SK hynix Публикация на страницах ресурса The Wall Street Journal в минувшие выходные подняла вопрос реакции рынка систем искусственного интеллекта на рост стоимости памяти. Проблема отрасли заключается в том, что разработчики систем ИИ пока опасаются перекладывать затраты на рост цен на свои услуги для конечных пользователей, поскольку они заинтересованы в расширении своей аудитории. Робкие попытки обуздать затраты пока предпринимаются на уровне их оптимизации: провайдеры ИИ-сервисов пересматривают условия предоставления доступа к моделям по подписке и пропорциональной оплате с учётом количества потребляемых токенов. В этом же направлении действуют и корпоративные клиенты, имеющие доступ к ИИ-моделям, поскольку в ряде случаев он становится для них существенно дороже. В целом же расширение инфраструктуры ИИ пока обходится всё дороже, поскольку чипы остаются в дефиците, как и микросхемы памяти. Дополнительная нагрузка ложится главным образом на строителей центров обработки данных и инвесторов, которые финансируют их строительство. Даже гиганты типа Nvidia начинают привлекать заёмные средства через облигации и банковские кредиты, не говоря уже о компаниях типа Oracle и SoftBank, долги которых растут стремительными темпами. В других отраслях типа гражданской авиации рост затрат на горючее обычно ведёт к повышению стоимости билетов, но участники рынка ИИ не торопятся следовать классическим сценариям. В краткосрочной перспективе можно жертвовать прибылью, в долгосрочной необходимо повышать эффективность использования ресурсов, чтобы их в конечном итоге требовалось меньше, а ещё можно ждать улучшения ситуации с доступностью чипов. Производители памяти хоть и стараются угнаться за спросом, делают это осторожно, учитывая свой болезненный опыт прошлых лет. Долгосрочные контракты с фиксированием цен и крупными суммами отступных на случай отказа от выкупа оговорённого объёма памяти становятся новыми инструментами для производителей памяти, пытающихся найти баланс между интересами клиентов и своими собственными. Крупные компании перешли к нормированию доступа сотрудников к ИИ из-за неконтролируемого расхода токенов

25.06.2026 [09:02],

Анжелла Марина

Крупные компании начали массово ограничивать использование искусственного интеллекта на рабочих местах из-за неконтролируемого расхода бюджета, уходящего на решение мелких задач. В частности, консалтинговая фирма Accenture перешла к жёсткому нормированию токенов, запретив персоналу применять дорогостоящие нейросети для выполнения базовых заданий.

Источник изображения: Solen Feyissa/Unsplash Как сообщает TechCrunch со ссылкой на 404 Media, поводом для ограничений стало расходование вычислительных резервов на простейшие операции, например, такие как конвертация PDF-документов в слайды для презентаций. Примечательно, что незадолго до введения ограничений компания требовала использовать искусственный интеллект, грозя лишить карьерного роста тех специалистов, которые отказывались работать с ИИ. Руководитель отдела ИИ-стратегии Джастис Квак (Justice Kwak), выступавший на закрытом совещании Accenture, отметил достижение переломного момента, при котором затраты на генеративные сети стали оказывать существенное влияние на структуру издержек компании. Поскольку траты стали всё более непредсказуемыми, руководители высшего звена начали открыто сомневаться в окупаемости получаемых результатов по отношению к вложенным средствам. Ситуация происходит на фоне более широкого отраслевого явления, получившего название «распродажа ИИ», которое уже затронуло акции ряда зависимых от технологии производителей, особенно в сегменте чипов памяти. Высокая стоимость генерации токенов поставила под сомнение устойчивость бизнес-модели искусственного интеллекта в целом и может говорить о завершении этапа первоначального ажиотажа вокруг ИИ. Отчётность Micron и Qualcomm привела к росту капитализации производителей чипов на $400 млрд

25.06.2026 [08:31],

Алексей Разин

Сомнения инвесторов по поводу устойчивости положительной динамики на рынке компонентов для систем ИИ в очередной раз были развеяны оптимистичной отчётностью компаний Qualcomm и Micron. Помимо роста котировок акций указанных двух компаний, это привело к увеличению капитализации многих американских поставщиков чипов, в совокупности вчера она выросла на $400 млрд.

Источник изображения: Micron Technology Подобными оценками ситуации делится Reuters. Как стало понятно из квартального отчёта Qualcomm, компания в ближайшие годы рассчитывает на значительное увеличение собственной выручки от реализации серверных процессоров и ускорителей. Micron Technology, в свою очередь, пожинает плоды бума ИИ в полной мере, демонстрируя самую высокую норму прибыли среди американских компаний технологического сектора. Все эти заявления вдохновили инвесторов, в результате чего акции многих конкурентов перечисленных эмитентов начали расти в цене. Акции Western Digital, Sandisk и Seagate Technology, которые конкурируют с Micron, подорожали более чем на 8 %. Британский холдинг Arm, чьи процессорные архитектуры использует Qualcomm, продемонстрировал рост курса своих акций на американской бирже на 6 %. Конкурирующие с Qualcomm компании Marvell и Broadcom прибавили в капитализации 4 % и 2 % соответственно. Поставщики литографического оборудования для производства чипов Applied Materials и ASML столкнулись с ростом курса своих акций более чем на 4 % в обоих случаях. Скачку капитализации основных игроков рынка в технологическом секторе на $400 млрд предшествовало снижение индекса PHLX на 8 % во вторник, но отчётность Qualcomm и Micron вернула котировки к росту. Акции непосредственно Micron с начала года, без учёта скачка на этой неделе, выросли в цене более чем на 260 %. Благодаря ИИ Micron стала самой прибыльной технологической компанией США

25.06.2026 [07:07],

Алексей Разин

Квартальный отчёт Micron Technology стал вторым после статистики Qualcomm мощным катализатором роста курса акций американских производителей чипов. Особенно впечатлил инвесторов рост нормы прибыли Micron с 39 до 84,9 % в годовом сравнении, на фоне бума ИИ и сопутствующего роста цен на память. По сути, Micron становится самой прибыльной среди американских компаний технологического сектора.

Источник изображения: Micron Technology По динамике изменения прочих финансовых показателей Micron также отличилась. Её квартальная выручка в годовом сравнении выросла более чем в четыре раза до $41,46 млрд, а последовательно она увеличилась на 74 %. Операционная прибыль взлетела в 13,5 раза до $33,7 млрд по методике Non-GAAP, чистая прибыль увеличилась в 13,2 раза до $28,9 млрд. Норма прибыли по этой же методике в годовом сравнении выросла с 39 до рекордных 84,9 %. Среди американских компаний технологического сектора именно Micron становится новым «королём прибыльности», поскольку Nvidia довольствуется нормой прибыли 75 %, а Meta✴✴ Platforms демонстрирует аналогичный показатель на уровне 82 %. Капитальные затраты Micron в прошлом квартале составили $7,1 млрд, скорректированный свободный денежный поток достиг $18,3 млрд, к концу периода компания подошла с запасом наличности и высоколиквидных активов на сумму $30,2 млрд. В текущем квартале Micron рассчитывает выручить $50 млрд, что заметно превышает ожидания аналитиков ($43,2 млрд). Норма прибыли в текущем квартале должна составить 86 %, при этом капитальные затраты увеличатся до $10 млрд. Количество стратегических соглашений с клиентами достигло 16 штук, они в среднем рассчитаны на три года, но некоторые охватывают и пятилетний срок. К моменту исполнения обязательств по этим контрактам они будут формировать более половины всей выручки Micron. Предварительные платежи по долгосрочным контрактам могут составить сумму около $22 млрд. Аналитики Bloomberg Intelligence считают, что подобный подход позволит ценам на память расти вплоть до конца 2027 года, пусть и не так быстро, как ранее. Предложение и спрос на рынке памяти достигнут баланса примерно к 2029 году, как ожидают эксперты. Публикация квартального отчёта Micron вызвала рост курса акций компании на 14 %, а с начала текущего года они подорожали более чем в три раза. Генеральный директор Санджей Мехротра (Sanjay Mehrotra) заявил, что спрос будет превышать предложение на рынке памяти до самого конца 2027 года, как минимум, и только в 2028 году начнётся некоторое улучшение с точки зрения доступности чипов памяти. Выручка Micron в прошлом квартале активнее всего росла на серверном направлении, она увеличилась в годовом сравнении в семь раз до $11,5 млрд. Кроме того, на поставках SSD для серверных систем Micron в прошлом квартале выручила более $5 млрд. В сегменте облачной инфраструктуры выручка от реализации памяти выросла более чем на 300 % до $13,77 млрд. Мобильный и клиентский сектор нарастил выручку на 250 % до $11,52 млрд, автомобильный и встраиваемый обеспечил её увеличение более чем в четыре раза до $4,63 млрд. SK hynix стала самой дорогой южнокорейской компанией, обойдя Samsung Electronics

22.06.2026 [11:02],

Алексей Разин

Бум ИИ планомерно стал порождать компании с капитализацией свыше $1 трлн и среди производителей памяти, и если исторически крупнейшим игроком рынка считалась Samsung Electronics, то теперь её обходит SK hynix. Последняя вышла на первое место по капитализации среди южнокорейских публичных компаний.

Источник изображения: SK hynix С начала этого года, как поясняет Reuters, курс акций SK hynix вырос на 340 %, по величине капитализации она опередила как Samsung Electronics, так и американскую Micron Technology. При этом, как сообщает источник, SK hynix совсем чуть-чуть опережает Samsung, достигнув капитализации в размере $1,35 трлн. В отличие от последней, SK hynix сильнее сосредоточена на выпуске микросхем памяти, поскольку конгломерат Samsung исторически выпускал широкий спектр продукции, включая готовые электронные устройства и микропроцессоры собственной разработки. На южнокорейском фондовом рынке Samsung Electronics занимала первое место по величине капитализации с 2000 года. По заявлению Samsung Electronics, любые связанные с определением капитализации компании расчёты должны учитывать привилегированные акции, и такая методика всё ещё позволяет ей превзойти SK hynix по соответствующему показателю. Путь SK hynix на вершину южнокорейского биржевого олимпа не был простым, в 2002 году компания чудом избежала покупки американской Micron, в 2003 году курс акций SK hynix обвалился до исторического минимума. В рейтинге самых дорогих компаний мира она сейчас занимает 13-е место. Успех SK hynix в эпоху ИИ-бума принято связывать с востребованностью памяти типа HBM, которую она активно продвигает на рынок. По состоянию на прошлый год данная компания контролировала 61 % мировых объёмов поставок памяти этого класса, тогда как Samsung довольствовалась 17 %, а Micron — 21 %. Подобную расстановку сил в сегменте HBM компания Samsung давно воспринимает, как личный вызов, а потому делает максимум возможного для увеличения своей доли. В опубликованной в январе этого года книге нынешний председатель совета директоров SK Group Чхэ Тхэ Вон (Chey Tae-won) отметил, что рынок HBM сильно привязывает клиентов к конкретному производителю памяти, поскольку она не вполне обладает взаимозаменяемостью с продукцией других марок. С точки зрения номинальных объёмов производства DRAM лидером рынка остаётся Samsung, но отставание SK hynix по итогам текущего года будет не так велико, по мнению аналитиков Bank of America, поскольку вторая будет обрабатывать по 589 000 кремниевых пластин в месяц против 691 000 у Samsung. При этом SK hynix до 2028 года рассчитывает увеличить объёмы производства на 38 %, тогда как Samsung в этом отношении будет отставать более чем в два раза. Если в прошлом году SK hynix отставала от Samsung на 23 % по объёмам производства DRAM, то по итогам 2028 года разрыв может сократиться до 10 %. Помимо прочего, это позволит SK hynix приблизиться к Samsung по норме прибыли в сфере производства памяти. SK hynix также рассматривает возможность выхода на IPO в США на площадке Nasdaq для привлечения капитала на этом крупном рынке. Чистые убытки OpenAI выросли в восемь раз в прошлом году и достигли $38,5 млрд

16.06.2026 [10:59],

Алексей Разин

Многие стартапы длительное время остаются убыточными, но OpenAI с такой скоростью наращивает свои затраты, что разрыв между выручкой и убытками растёт пугающими темпами. По итогам прошлого года компания выручила всего $13,05 млрд, а её чистые убытки достигли $38,5 млрд.

Источник изображения: Unsplash, Zac Wolff Об этом стало известно из официальных финансовых документов, на которые ссылаются ресурсы Financial Times и Where’s You Ed At. Приводится и отчётность стартапа за 2024 год, позволяя понять динамику изменения показателей OpenAI. По итогам 2024 года компания выручила $3,7 млрд, при этом чистые убытки ограничились $5,09 млрд. На исследования и разработки за период было направлено $7,81 млрд, а в совокупности с прочими расходами сумма выросла до $12,48 млрд. Операционные убытки составили $8,78 млрд, и только отнесение их части на капитал неконтролирующих акционеров позволило сократить чистые убытки до $5,09 млрд. Итоги 2025 года в целом иллюстрируют развитие бизнеса OpenAI, но вместе с выручкой ($13,07 млрд) выросли и чистые убытки — до $38,53 млрд, причём их исходная сумма достигла $60,35 млрд, просто не вся она была отнесена на баланс компании. Так называемая «себестоимость выручки» выросла с $2,65 до $7,5 млрд по сравнению с 2024 годом. Расходы на исследования и разработки достигли $19,18 млрд, маркетинговые расходы выросли более чем в пять раз до $5,73 млрд. Общая сумма затрат достигла $34 млрд, операционные убытки составили $20,92 млрд. К концу года компания подошла с активами на сумму $50 млрд, примерно половина из них номинировалась в денежных средствах. В 2025 году SoftBank выплатила OpenAI $867 млн за предоставление услуг, в случае с Microsoft сумма выплаты составила $303 млн. Сама OpenAI заплатила Microsoft весомые $10,59 млрд за услуги в сфере разработки и исследований. Скорее всего, эти затраты были связаны с обучением ИИ-моделей OpenAI на аппаратной инфраструктуре Microsoft. В общей сложности, последняя получила от OpenAI в прошлом году $17,2 млрд. По состоянию на конец года задолженность OpenAI перед Microsoft достигала $3,64 млрд. Операционные убытки в размере $38,5 млрд по итогам прошлого года — это не тот показатель, который позволяет OpenAI хвастать перед инвесторами в ожидании IPO. Не исключено, что финансовая отчётность стартапа скрывает ещё немало информации, заставляющей вернуться к рассуждениям на тему «ИИ-пузыря». Рынок NAND перегрет до предела: китайская Biwin заплатила за память больше своей годовой выручки

12.06.2026 [13:53],

Алексей Разин

Производители памяти в целом благосклонно воспринимают тенденцию, которая в последнее время подталкивает участников рынка заключать долгосрочные контракты и делать большие авансовые платежи. Их клиентам при этом не позавидуешь — китайская Biwin Technology, например, выложила за такой контракт $1,86 млрд, что превышает её годовую выручку.

Источник изображения: Biwin Technology Издание South China Morning Post обратило внимание на эту сделку, поскольку она описывается в регуляторной документации, опубликованной Шанхайской фондовой биржей. Имя поставщика памяти, с которым Biwin заключила контракт до второго квартала 2028 года, не раскрывается. При этом известно, что по условиям договора Biwin будет партиями получать от него микросхемы памяти серверного класса начиная с третьего квартала текущего года. Закупочные цены также прописаны в контракте, хотя и не раскрываются публично. При этом выручка Biwin Technology за прошлый год достигла $1,7 млрд, так что указанные в контракте $1,86 млрд заметно превышают эту сумму. Новый контракт позволит Biwin покрыть лишь часть своей потребности в твердотельной памяти. Например, в текущем году его объём будет соответствовать 4,45 % закупок NAND по итогам прошлого года, а в следующем году эта доля вырастет до 14,88 %. Какой она будет в первой половине 2028 года, не уточняется. По данным TrendForce, в первом квартале совокупная выручка мировых производителей NAND последовательно выросла на 83,7 % — до $38,9 млрд. При этом лидирующая в сегменте Samsung Electronics нарастила свою выручку на 104,7 % — до $13,5 млрд. Во втором квартале сильный дисбаланс спроса и предложения на рынке NAND наверняка сохранится, считают эксперты TrendForce. Пока бум на рынке памяти позволяет Biwin улучшать финансовые результаты. Её выручка в первом квартале подскочила в годовом сравнении на 342 % — до $1 млрд, а чистая прибыль достигла $429 млн, сменив убытки, наблюдавшиеся годом ранее. В корпоративном сегменте выручка Biwin росла быстрее всего, что предсказуемо с учётом высокого спроса на серверные SSD. За прошлый год профильная выручка увеличилась более чем на 300 %. К 2034 году SK hynix утроит объёмы выпуска памяти, но даже этого не хватит

11.06.2026 [06:51],

Алексей Разин

Глава совета директоров SK Group Чхэ Тхэ Вон (Chey Tae-won) уже заявлял в начале этого месяца, что в течение ближайших пяти лет дочерняя SK hynix сможет удвоить мощности по производству микросхем памяти. Как выясняется, в перспективе до 2034 года они могут быть утроены, так что текущим десятилетием экспансия производства не ограничится.

Источник изображения: SK hynix В этом глава SK Group признался на текущей неделе представителям ресурса Nikkei Asian Review на специализированном форуме в Токио: «Поскольку мы следуем плану максимального расширения, расчёты показывают, что наши производственные мощности по обработке кремниевых пластин удвоятся за ближайшие пять лет. Честно говоря, когда все эти предприятия будут построены, они не только удвоятся, но и утроятся примерно к 2034 году. Люди уже говорят, что и этого будет недостаточно». Сейчас SK hynix возводит четыре новых предприятия по производству памяти в Южной Корее, первое из них будет построено к началу следующего года. Первоначально данный проект был рассчитан до 2045 года, но компания решила ускорить его примерно на десять лет. Быстрее этого двигаться в данном направлении сейчас просто не получится, как пояснил председатель совета директоров SK Group. После завершения строительства нового комплекса в Южной Корее, компания может задуматься о возведении дополнительных мощностей за пределами страны — в той же Японии, где для реализации подобных проектов есть все необходимые ресурсы и условия, включая квалифицированный персонал. Япония является «более чем адекватным кандидатом» для строительства предприятий SK hynix за пределами Южной Кореи, как добавил Вон. Для реализации такого проекта нужна готовая инфраструктура, строить предприятия просто в «чистом поле» нецелесообразно и дорого, по его словам. Количество игроков рынка решений для инфраструктуры ИИ будет только расти, как считают в SK Group. Распространение ИИ не ограничится корпоративным сектором, постепенно он всё же внедрится в потребительском сегменте через агентов. С точки зрения динамики фондового рынка избежать волатильности при этом не удастся, по словам Вона. Сейчас капитализация SK hynix превышает $1 трлн, она утроилась с начала года, но на рынке возможны и резкие падения, как признаёт глава SK Group. Выручка TSMC в мае подскочила на 30 %, подогреваемая ИИ-бумом

10.06.2026 [13:45],

Алексей Разин

До конца второго квартала осталось две недели, но тайваньская компания TSMC пока подвела только официальные итоги апреля и мая, поэтому о динамике её выручки за период можно судить по этим двум месяцам. Если в мае выручка TSMC выросла на 30 % в годовом сравнении до $13,2 млрд, то с начала квартала в целом она увеличилась только на 24 %.

Источник изображения: TSMC При этом, как подчёркивает Bloomberg, аналитики рассчитывают на совокупный рост выручки TSMC по итогам второго квартала на 35 % в годовом сравнении, поэтому от результатов июня будет зависеть реакция фондового рынка на квартальную отчётность компании. Тайваньская TSMC является крупнейшим контрактным производителем полупроводниковых компонентов, она к тому же отчитывается за квартал в числе первых, а потому данная статистика является важным ориентиром для всех тех, кто следит за влиянием бума ИИ на полупроводниковую промышленность в отдельности и мировую экономику в целом. Инвесторы пока настроены оптимистично, поскольку четвёрка облачных гигантов США в текущем году собралась направить на развитие вычислительной инфраструктуры ИИ в общей сложности $725 млрд. Принято считать, что немалая часть этой суммы достанется Nvidia, которая снабжает разработчиков ИИ ускорителями, но она как раз заказывает свои чипы в производство именно компании TSMC. Руководство последней на недавнем собрании акционеров заявило, что не сможет покрыть весь спрос со стороны клиентов в ближайшие несколько лет. В текущем году TSMC рассчитывает поднять капитальные затраты до рекордных $56 млрд, но при этом и выручка компании должна вырасти более чем на 30 %. Рынок смартфонов, ПК и прочих электронных устройств из-за дефицита памяти, вызванного ИИ-бумом, в этом году может сократиться до многолетних минимумов, поэтому бурный рост в серверном сегменте будет отчасти ослабляться данной тенденцией. ИИ-бум за ближайшие пять лет разгонит спрос на олово в три раза

08.06.2026 [09:30],

Алексей Разин

Бурное развитие вычислительной инфраструктуры ИИ порождает дефицит материалов и компонентов совершенно непредсказуемым образом, и лишь некоторые аналитики берут на себя ответственность заранее предупреждать о рисках появления новых «узких мест» в цепочках поставок. Например, спрос на олово за ближайшие пять лет может вырасти в три раза.

Источник изображения: Unsplash, Olivia Anne Snyder По крайней мере, представители SMM утверждают, что если сейчас для нужд строительства ЦОД ежегодно требуется от 6000 до 8000 тонн олова ежегодно, то к концу десятилетия потребность увеличится до диапазона от 22 000 до 25 000 тонн олова ежегодно. Фьючерсы на олово в Лондоне на протяжении прошлого года росли, подкрепляя уверенность экспертов в неизбежности повышения спроса на этот металл. При этом за пределами сегмента ИИ, по мнению аналитиков SMM, спрос на олово в период до 2030 года будет ежегодно увеличиваться в среднем на 1,7 %. Дело в том, что активный рост спроса на олово в сегменте ИИ сопровождается падением спроса в некоторых других отраслях, поэтому в совокупности эти две тенденции практически взаимно уравновешиваются. В период до 2030 года, по мнению экспертов SMM, объёмы поставок олова на мировой рынок будут расти в среднем на 1,16 % ежегодно. То есть, спрос будет расти быстрее предложения, а это чревато дефицитом и ростом цен. Проблемой с точки зрения поставок является нестабильность добычи и переработки олова. В Индонезии, которая является вторым после КНР поставщиком олова на мировой рынок, власти обязали добывающие компании ежегодно продлевать лицензии, что может ограничить круг участников местного рынка. Экспортные квоты могут быть сокращены почти в полтора раза по сравнению с 2019 годом. Бразилия, Перу, Австралия, Мьянма и Вьетнам тоже являются крупными поставщиками олова. В Демократической республике Конго вооружённая борьба за природные ресурсы привела к тому, что крупнейшее месторождение олова перестало функционировать в прошлом году. Власти Мьянмы в определённый момент решили заморозить добычу олова из соображений защиты природных запасов, и разрешения на возобновление такой работы были выданы только в июле прошлого года. При этом территория, на которой добывалось олово в этой стране, оказалась сильно затоплена, и теперь для возобновления добычи приходится тратить время и ресурсы на отведение воды. На волне ИИ-бума выручка Foxconn взлетела на 34 % с начала апреля —квартальный прогноз улучшен

05.06.2026 [14:14],

Алексей Разин

Тайваньские компании типа TSMC и Foxconn публикуют финансовую отчётность на ежемесячной основе, это позволяет косвенно оценивать положение дел в бизнесе, не дожидаясь квартальной статистики. По итогам апреля и мая Foxconn увеличила выручку на 34 % в общей сложности до $53,6 млрд, что позволило улучшить прогноз по всему второму кварталу.

Источник изображения: Nvidia По сути, до конца второго квартала осталось меньше месяца, поэтому итоги апреля и мая в совокупности позволяют достоверно прогнозировать динамику выручки за весь трёхмесячный период. За два первых месяца второго квартала Foxconn в годовом сравнении смогла увеличить выручку на 34 % до $53,6 млрд. Непосредственно в мае выручка увеличилась на 40 % до рекордных $27,3 млрд. Аналитики в среднем рассчитывают на рост выручки Foxconn во втором квартале на 32 %. Получается, что пока выручка растёт с опережением прогнозных величин. Всего с начала года выручка компании увеличилась на 32 % до рекордных $121,4 млрд. Нет ничего удивительного в том, что один из крупнейших контрактных производителей серверных систем в условиях бума ИИ стремительно наращивает выручку. Четвёрка американских техногигантов собирается в этом году направить $725 млрд на развитие вычислительной инфраструктуры для ИИ, поэтому заметная часть этой суммы может осесть на счетах Foxconn. Компания продолжает оставаться крупным контрактным производителем устройств Apple, но серверное направление начало в денежном выражении доминировать ещё в прошлом году, и в этом разрыв наверняка только будет увеличиваться. Сама Foxconn по итогам публикации майской отчётности только заявила, что результаты второго квартала должны превзойти её собственные ожидания, хотя и не стала углубляться в цифры. Дефицит памяти разгонит мировой рынок полупроводников до $1,5 трлн продаж в этом году

05.06.2026 [09:57],

Алексей Разин

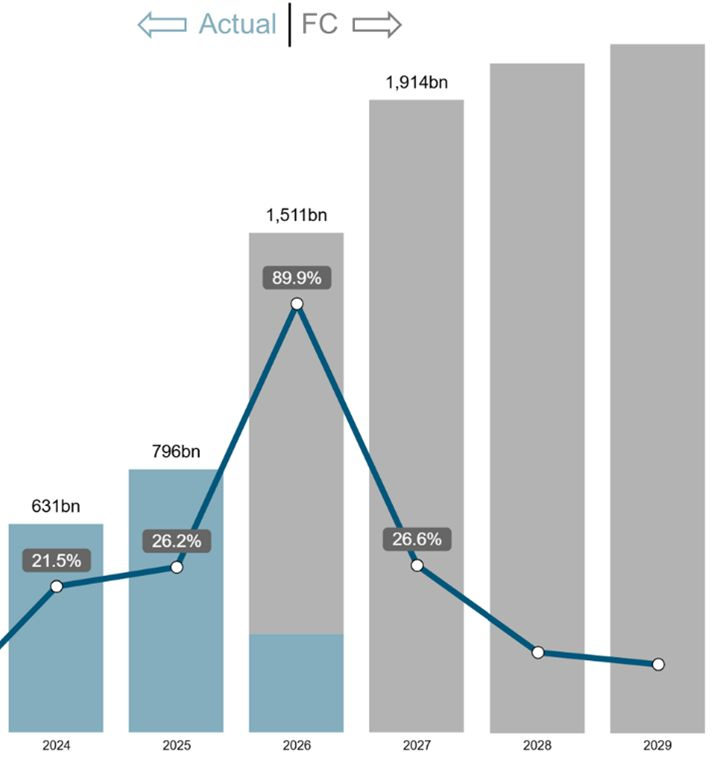

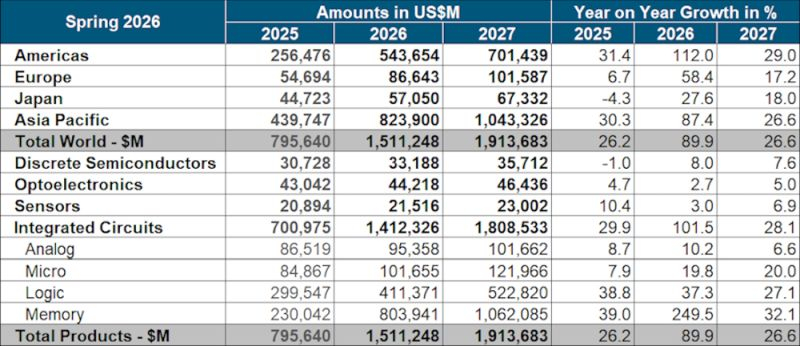

По мнению представителей организации WSTS, которая отвечает за мировую статистику продаж полупроводниковых компонентов, в текущем году ёмкость рынка вырастет на впечатляющие 89,9 % до $1,51 трлн, причём более половины этой суммы придётся как раз на выручку от реализации памяти, которая вырастет на 250 % до $804 млрд.

Источник изображения: Samsung Electronics При этом как отвечает источник, сегмент логических компонентов тоже покажет хороший рост, увеличив выручку на 37 % до $411 млрд. Направление микропроцессоров прибавит 20 % до $102 млрд, все прочие категории полупроводниковой продукции вырастут более скромно. Выручка от реализации аналоговых компонентов увеличится только на 10,2 % до $95,3 млрд, датчики прибавят 3 % до $21,5 млрд, оптоэлектроника вырастет на 2,7 % до $44,2 млрд. Дискретные полупроводниковые компоненты увеличат выручку от своей реализации на 8 % до $33,2 млрд.

Источник изображения: WSTS В региональном срезе основной прирост выручки придётся на обе Америки (+112 %), местные компании сформируют $544 млрд выручки от реализации полупроводниковых компонентов, но крупнейшим регионом в этой сфере останется Азиатско-Тихоокеанский, который хоть и увеличит выручку на более скромные 87,4 %, по абсолютной сумме вырастет до $824 млрд. Европа прибавит 58,4 % до $86,6 млрд, а вот Япония ограничится приростом на 27,6 % до $57 млрд.

Источник изображения: WSTS В следующем году выручка от реализации полупроводниковых компонентов, по мнению WSTS, вырастет в мировом масштабе на 27 % до $1,9 трлн. Память в этом контексте окажет куда более скромную роль по сравнению с текущим годом, поскольку выручка от её реализации увеличится только на 32 % до $1 трлн, но она всё равно будет формировать более половины рынка в денежном выражении. Логические компоненты прибавят 27 % до $523 млрд. В географическом выражении лидером по темпам роста окажутся обе Америки (+29 %), но Азиатско-Тихоокеанский регион окажется на втором месте с ростом выручки на 26,6 %. TSMC призналась, что не сможет полностью удовлетворять спрос на чипы в ближайшие годы

04.06.2026 [06:43],

Алексей Разин

Тайваньская компания TSMC провела ежегодное собрание акционеров на этой неделе, подтвердив прогноз по росту выручки более чем на 30 % по итогам текущего года. Одновременно руководство выразило обеспокоенность неспособностью TSMC удовлетворять спрос на чипы в ближайшие несколько лет, а также пообещало поднять премиальные выплаты персоналу.

Источник изображения: TSMC Прогноз по динамике годовой выручки, по сути, повторил сделанные руководством TSMC в апреле заявления, но подобная стабильность не должна расстраивать инвесторов, поскольку председатель совета директоров Си-Си Вэй (C.C. Wei) подчеркнул, что рынок полупроводниковых компонентов сейчас испытывает давление со стороны как минимум двух сильных факторов. Во-первых, рост цен на компоненты сам по себе негативно влияет на рынок потребительской электроники, как признал глава TSMC. Во-вторых, конфликт на Ближнем Востоке добавляет неопределённости, поскольку компания зависит от поставок сырья через этот регион и цен на энергоносители. Хотя руководство TSMC и завидует норме прибыли производителей памяти, которая сейчас превышает 80 %, повышать цены на свои услуги в такой пропорции компания не желает, поскольку дорожит доверием клиентов. Капитальные затраты TSMC по итогам текущего года собирается поднять до рекордных $56 млрд, но руководство понимает, что спрос на чипы в ближайшие годы будет расти опережающими темпами, и это не позволит компании в полной мере удовлетворять спрос со стороны заказчиков. Крупнейшими клиентами TSMC являются американские компании, и локальных производственных мощностей не хватит для удовлетворения их потребностей. «Пройдёт немало времени, прежде чем мы сможем удовлетворить спрос клиентов», — признался генеральный директор TSMC. Поскольку ранее руководство компании уже обещало поднять премиальные выплаты сотрудникам на 30 % по итогам текущего года, Си-Си Вэю пришлось сделать важное пояснение. Это действительно будет сделано, но доля средств, предназначенных для выплаты премий, в структуре операционной прибыли TSMC всё равно сократится с 12 до 10 %. Лишь рост выручки позволит обеспечить увеличение этих выплат. TSMC предпочитает больше средств выделять на экологические инициативы и переход к возобновляемым источникам энергии, ведь к 2040 году она собирается полностью на них перейти. Обсуждая перспективы появления на рынке контрактного производства чипов нового игрока в лице совместного предприятия SpaceX и Tesla, управляемого Илоном Маском (Elon Musk), глава TSMC только выразил готовность пожелать ему удачи и подчеркнул, что TSMC не боится конкуренции. За последние 30 или 40 лет TSMC приходилось сталкиваться с разными проявлениями конкуренции, но она всегда выходила победителем, и Си-Си Вэй не сомневается, что его компания будет продолжать это делать и далее. ИИ-бум превратил SoftBank в самую дорогую компанию Японии — Toyota потеряла трон

02.06.2026 [13:20],

Алексей Разин

Компания Toyota Motor Corporation остаётся крупнейшим автопроизводителем мира, хотя на отдельных рынках её позиции начали шататься под натиском китайских конкурентов, но оставаться самой дорогой с точки зрения капитализации компанией в Японии она уже точно не может, поскольку этот статус на волне бума получила SoftBank.

Источник изображения: SoftBank Toyota была самой дорогой японской компанией на протяжении более чем двадцати лет, поэтому победа SoftBank в этом негласном соревновании лишь указывает на эпохальность наблюдаемых изменений. Новости о намерениях SoftBank вложить до 75 млрд евро в сеть вычислительных кластеров на территории Франции подняли курс акций этой компании на 14 % в минувший понедельник, в результате чего они достигли исторического максимума и позволили компании сместить Toyota, чьи акции подешевели на 4,5 %. Капитализация SoftBank в итоге выросла до $306 млрд, а Toyota довольствовалась $288 млрд. Кстати, в лидеры она вышла в 2003 году, обойдя NTT Docomo по величине капитализации. Прогресс SoftBank в этой сфере является очевидным последствием ИИ-бума, поскольку компания активно вкладывает средства в проекты, связанные с той же OpenAI, и не только. SoftBank остаётся крупнейшим акционером британского холдинга Arm, который разрабатывает процессорные архитектуры. Фондовый индекс Nikkei 225 вырос с начала этого года почти на 30 %, движение в этом направлении продолжится и до конца года при сохранении благоприятной конъюнктуры. К слову, третьей по величине капитализации японской компанией стала Kioxia, выпускающая твердотельную память. Эксперты во много объясняют рост котировок японских компаний интересом к их ценным бумагам со стороны американских фондов, которые пытаются заработать на азиатских эмитентах. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex