MWC 2018

MWC 2018 2018

2018 Computex

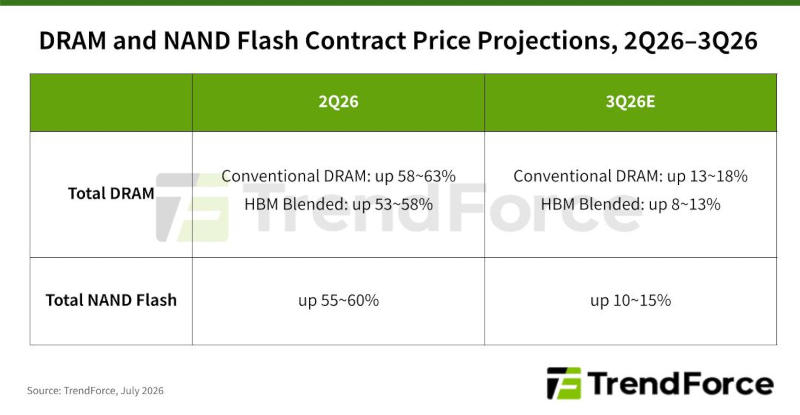

ComputexВ III квартале на рынке чипов DRAM сохранится напряжённость, предсказывают аналитики TrendForce, но из-за ослабления спроса в потребительском сегменте и эффекта высокой базы сравнения рост контрактных цен на память замедлится до показателя в диапазоне от 13 % до 18 %.

Источник изображения: samsung.com

Спрос на чипы NAND по-прежнему будет преимущественно обусловлен системами инференса искусственного интеллекта и развёртыванием крупных центров обработки данных. Но поскольку контрактные цены уже находятся на рекордно высоком уровне, а потребительский спрос замедляется, толерантность потребителей к ценам уже достигла своего предела. В результате цены на NAND за отчётный период вырастут на 10–15 % в квартальном исчислении, и это заметно ниже, чем в предшествующие кварталы.

На рынке DRAM для ПК производители готовой продукции продолжат закупочную деятельность и будут пополнять запасы. Но из-за того, что на склады теперь поступают более дорогие компоненты, ожидается рост розничных цен на ноутбуки, и это повлияет на объёмы поставок по итогам года. Поставщики памяти продолжат отгружать согласованные с производителями ПК и модулей объёмы продукции, но из-за перераспределения мощностей в сторону серверной продукции предложение DRAM для ПК останется невысоким. Что же касается серверной DRAM, то основной платформой для рабочих нагрузок агентного ИИ останутся серверы общего назначения на x86-процессорах с памятью RDIMM благодаря их возможностям многозадачности.

До 2027 года поставки серверов обещают остаться высокими: улучшается ситуация с наличием процессоров, что будет способствовать дальнейшему потреблению RDIMM и накоплению запасов во II половине 2026 года. В III квартале дефицит серверной DRAM сохранится, но рост цен замедлится, потому что часть закупок теперь регулируется долгосрочными соглашениями о поставках.

В III квартале повысят цены и производители смартфонов, чтобы компенсировать высокие затраты на LPDRAM, и из-за этого сократятся продажи готовой продукции. В условиях снижения потребительского спроса производители смартфонов становятся всё более консервативными в планировании производства и закупках, в результате чего спрос на LPDRAM снизится. Поставщики чипов памяти при распределении производственных мощностей продолжают отдавать приоритет сегменту ИИ, что приводит к дефициту LPDRAM и способствует дальнейшему росту контрактных цен.

Источник изображения: trendforce.com

В сегменте графической DRAM профессиональная видеокарта Nvidia RTX PRO 6000 Blackwell не вызвала ожидаемого всплеска спроса на GDDR7, спрос на GDDR6 и GDDR7 сократился из-за снижения поставок ноутбуков. Поставщики памяти гибко перераспределяют производственные мощности на другие основные продукты, в результате чего предложение графической DRAM сокращается, и цены на GDDR6/7 растут в соответствии с общими тенденциями ценообразования на DRAM.

Слабым остаётся спрос на потребительскую DRAM, которая используется в телевизорах, телеприставках и другой традиционной бытовой электронике. А вот нишевые предложения, в том числе автопром, серверные SSD и сетевое оборудование, продолжают демонстрировать относительно хорошие результаты. Миграция заказов, вызванная уходом крупных поставщиков с рынка потребительской DRAM, продолжается, предотвращая существенное снижение базового спроса. Ещё один фактор роста цен — согласованные действия ведущих производителей памяти и неспособность тайваньских брендов компенсировать сокращение предложения за счёт расширения мощностей DDR4.

На рынке потребительских SSD производители ПК в первой половине года активно наращивали запасы, а спрос на рынке готовой продукции в основном поддерживается коммерческими моделями ноутбуков. Высокие запасы OEM-производителей значительно снизили готовность покупателей к очередному повышению цен, вынуждая поставщиков применять более гибкую стратегию в сегменте клиентских SSD, чтобы поддерживать темпы поставок. Это привело к затяжным переговорам, которые, как ожидается, замедлят рост контрактных цен. Тем временем производители чипов NAND выделяют больше мощностей на корпоративные SSD, чему способствует развёртывание платформы Nvidia Vera Rubin и снижение потребительского спроса. Но дефицит DRAM собственного производства продолжает выступать сдерживающим фактором в сегменте малоёмких высокопроизводительных SSD, поддерживая общую тенденцию роста цен.

В первой половине 2026 года большинство производителей смартфонов завершило основную часть выпуска новых продуктов и закупок компонентов; во втором полугодии значительный спрос на обновление до накопителей стандарта UFS 4.0 будут генерировать только флагманские модели; активность закупок для смартфонов нижнего и среднего уровня остаётся низкой. По мере ослабления общего спроса предложение продуктов eMMC и UFS, которое ранее было стабильно ограничено, в III квартале относительно расширится. OEM-производители не готовы поглощать более высокие затраты, и с учётом ослабления спроса на рынке готовой продукции ценовая власть поставщиков ослабилась, в результате чего контрактные цены на eMMC и UFS выросли умеренно.

На рынке NAND спрос со стороны розничных производителей накопителей, USB-флешек и карт памяти, остаётся невысоким. Производители модулей оперативной памяти тоже поддерживают закупки на низком уровне, потому что высокие издержки на этапе производства не получится в полной мере переложить на конечные рынки. Поставщики памяти продолжают отдавать приоритет распределению мощностей для высокорентабельных продуктов в области ИИ и серверов, ограничивая объём выпускаемых на открытый рынок пластин. Но спрос на пластину ослаб настолько, что в III квартале ожидается существенное снижение роста контрактных цен.

Источник: